金利タイプについて

住宅ローンの基礎知識住宅ローンの金利タイプは、「変動金利型」「固定金利特約型」があり、どちらを選べばいいか迷うところです。それぞれの仕組みやメリット、デメリットを理解して、自分に合うと思う金利タイプをお選びください。

切り替えボタン

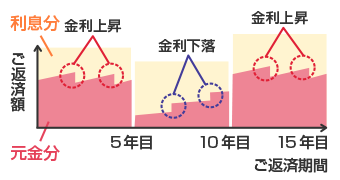

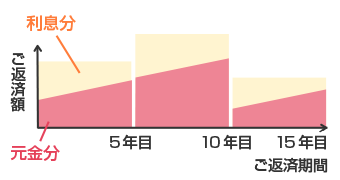

| 変動金利型 | 固定金利特約型 | |

|---|---|---|

| イメージ図 |  |

|

| 特徴 | 市場金利に連動した金利が適用され、お借入れ後は年2回の見直しがあります。お借入れ後に他の金利タイプに変更することも可能です。 |

|

| ご返済額 |

|

固定特約期間終了後に見直しします。ただし、変動金利型のように、返済額の変動幅(1.25倍)に上限の設定はございません。 |

| メリット |

|

|

| デメリット |

|

|

あなたにオススメ

トレンド

あなたにオススメ

トレンド

ローンに関するお問い合わせ・ご相談はこちらから

\来店予約がおすすめ/

青森・弘前・八戸・五所川原・三沢・盛岡・札幌・函館

※予約優先でご案内いたします。

青森・弘前・八戸・五所川原・三沢・盛岡・札幌・函館

※予約優先でご案内いたします。

お近くの青森みちのく銀行でもご相談できます。