加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、

年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

- 自動移換されると、掛金の拠出や運用指図・給付の請求ができません。また現金として管理されるため運用できません。

- 自動移換されている期間は通算加入者等期間に通算されません。

- 自動移換された月の4ヵ月後から管理手数料が徴収され、その他自動移換にかかる手数料が発生します。

魅力ある節税制度を使って、

老後の不安を解消しませんか?

フリーダイヤル

損保ジャパンDC 証券 アンサーセンター

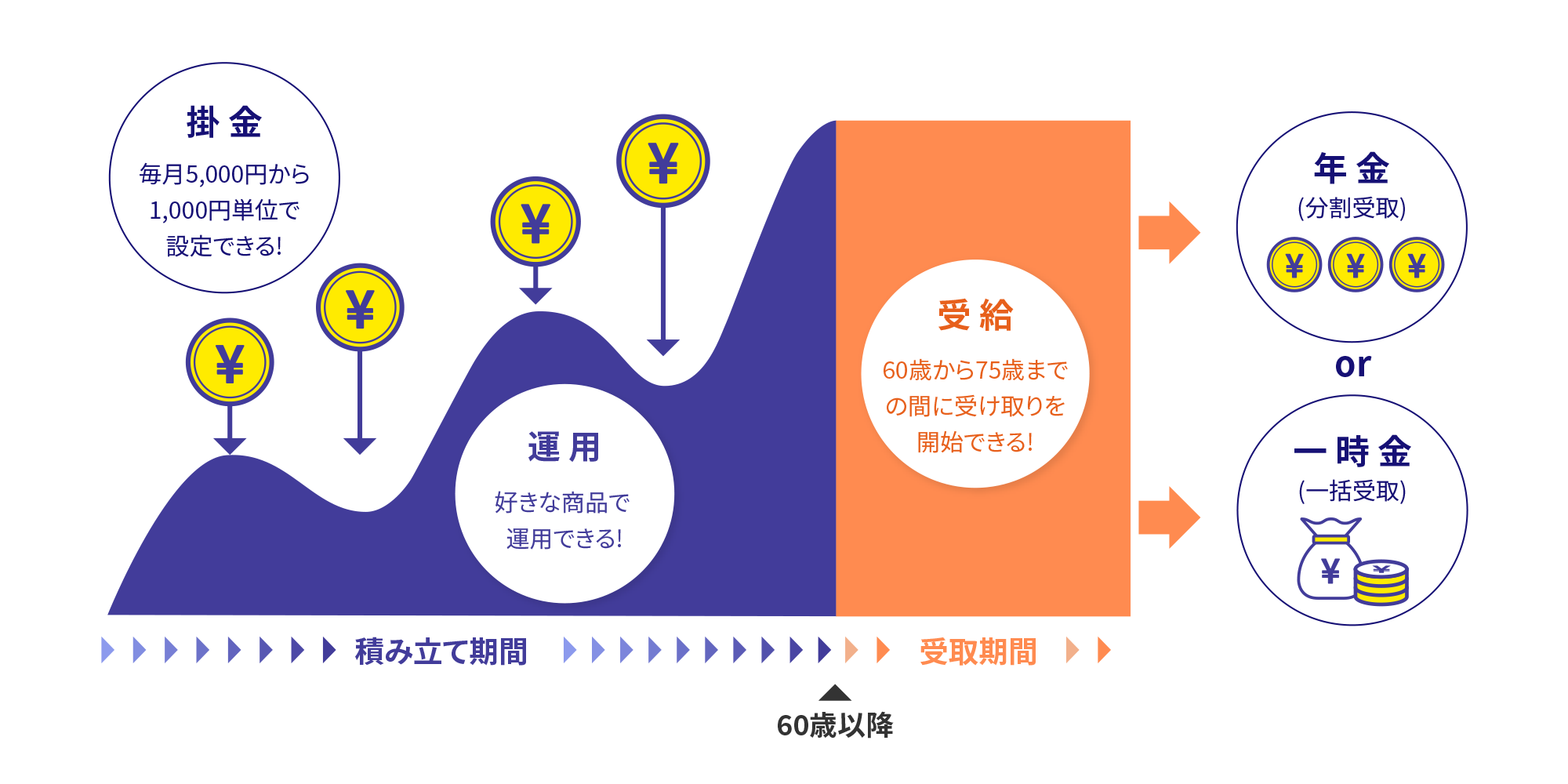

個人型確定拠出年金(iDeCo:イデコ)とは、ご加入者が月々の掛金を積み立て(拠出)し、ご加入者自身が年金資産の運用方法を選択、その運用結果に基づいて受給するものです。制度運営や資産の管理等は、運営管理機関等の専門機関が行います。確定拠出年金制度は、毎月お金を積み立てて、より大きくふやして受け取ることをめざします。

拠出

毎月お金を積み立てることを

「掛金を拠出する」といいます

運用

運用商品を 選ぶことを

「運用を指図する」といいます

受給

運用したお金を受け取ることを

「受給する」といいます

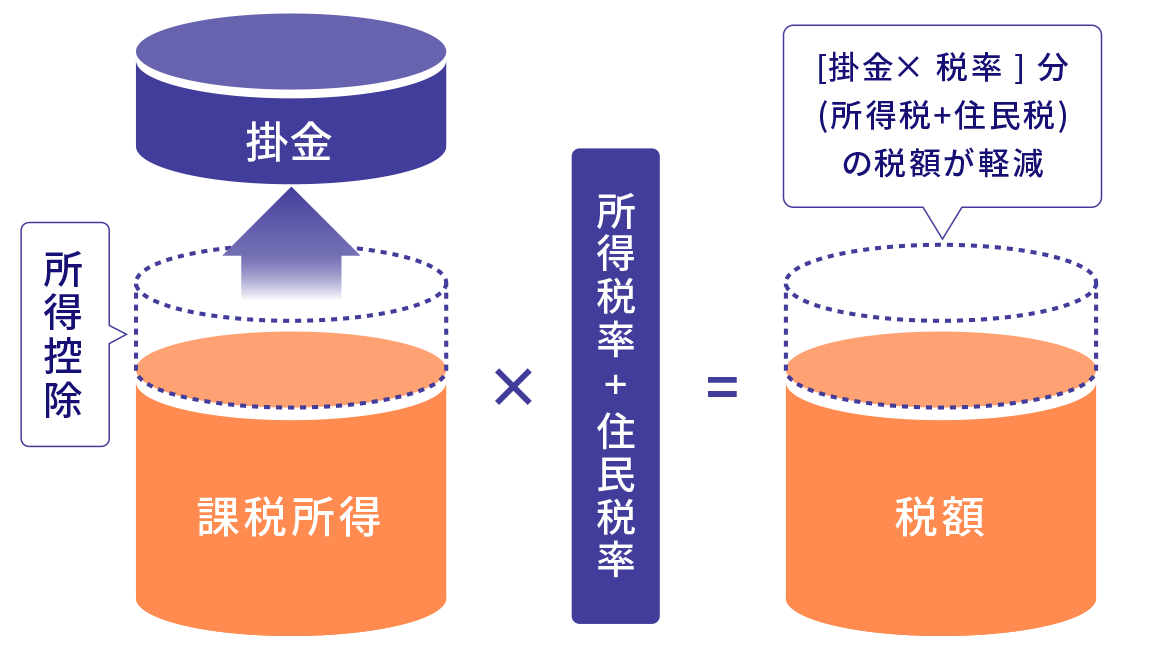

個人型確定拠出年金の大きな特長は、掛金拠出時や運用、さらには受給時にいたるまで、税制優遇を受けられる点にあります。

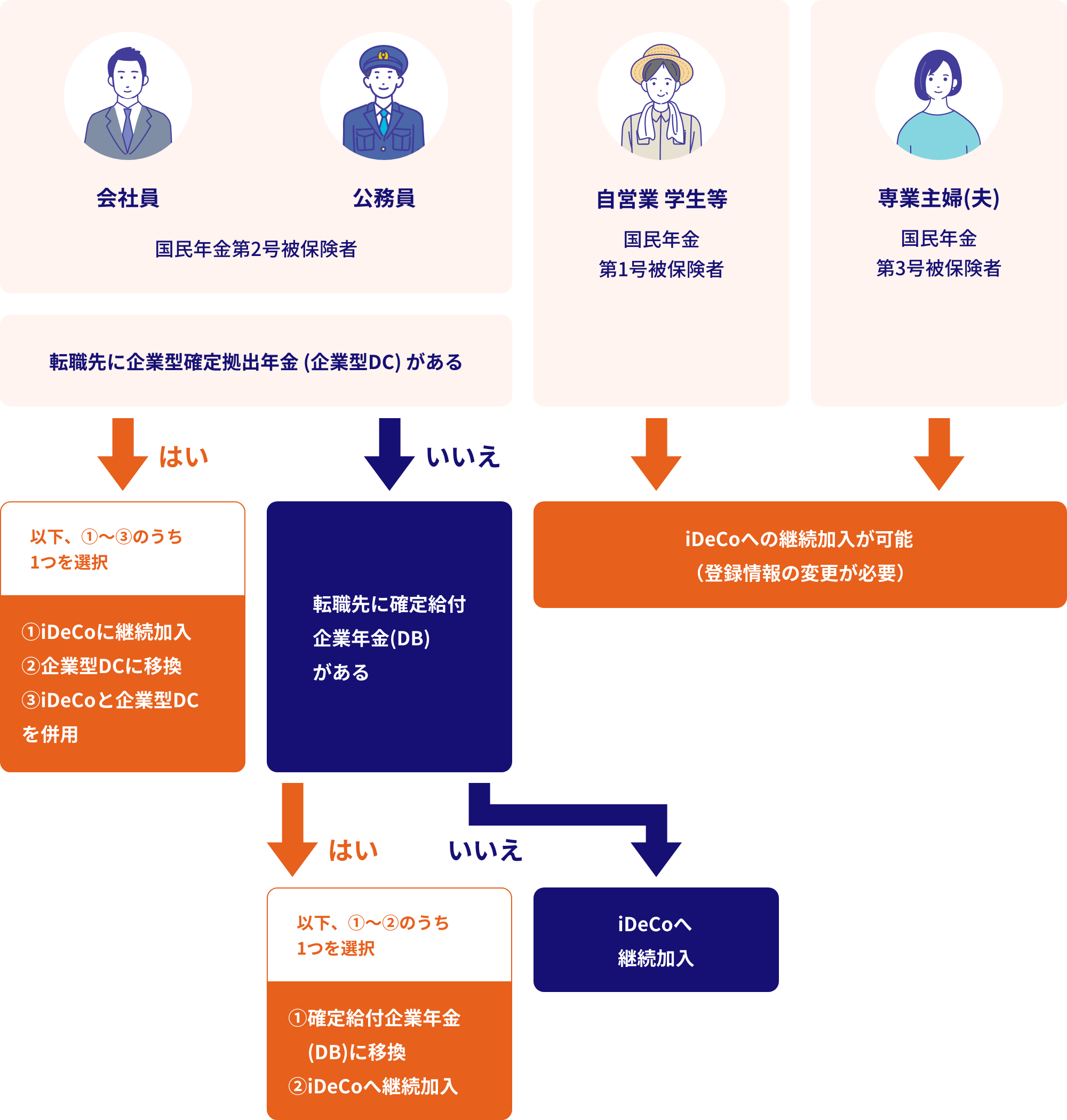

iDeCoでは加入後に離職・転職された場合でも、積み立てた資産を持ち運び、運用を続けることができます。離転職後の状況によって取り扱いが異なります。

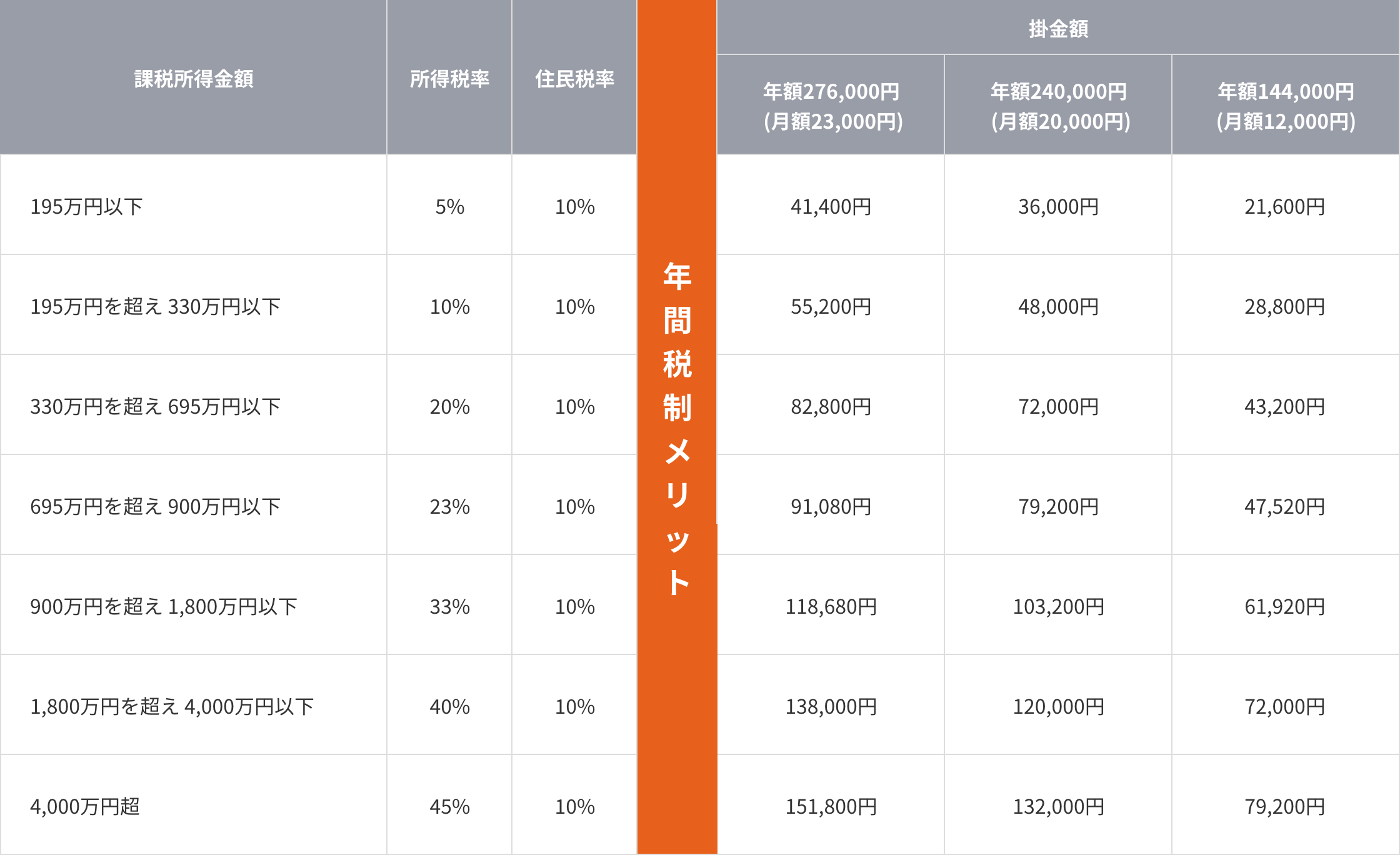

所得控除イメージ

たとえば

課税所得金額195万円超330万円以下の会社員が

年間276,000円(毎月23,000円)の掛金を積み立てた場合

所得税と住民税の合算で

年間55,200円も節税に!

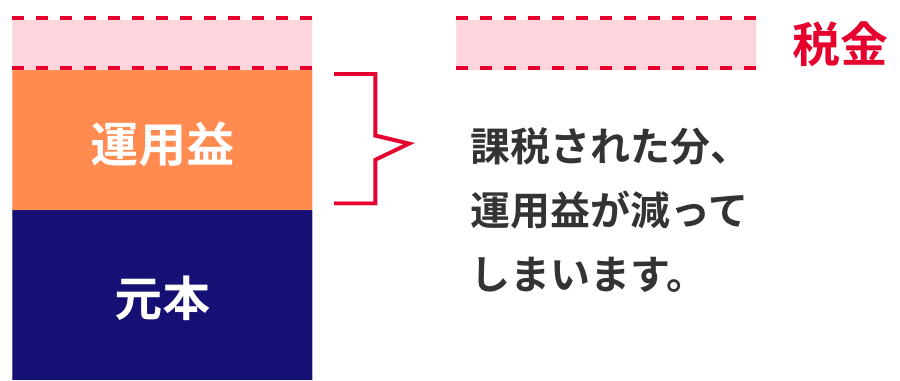

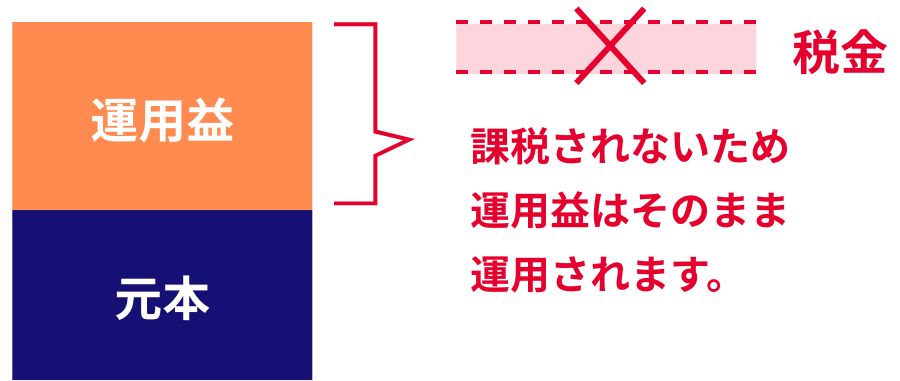

通常、個人で運用した場合、利子や分配金などの運用益に課税されますが、確定拠出年金で運用した場合、運用益は非課税となり、そのまま運用に回すことができます。

個人で運用した場合

確定拠出年金の場合

分割で受け取る場合

老齢給付金を分割で受け取る場合は雑所得となり、

ほかの公的年金などと合算して公的年金等控除の対象となります。

一括で受け取る場合

老齢給付金を一括で受け取る場合は退職所得

となり、退職所得控除が受けられます。

年金(分割)で受け取る場合の例

一時金(一括)で受け取る場合の例

障害給付金 … 年金(分割)で受け取る場合、一時金(一括)で受け取る場合ともに非課税です。

死亡一時金 … みなし相続財産として、相続税の対象になります。

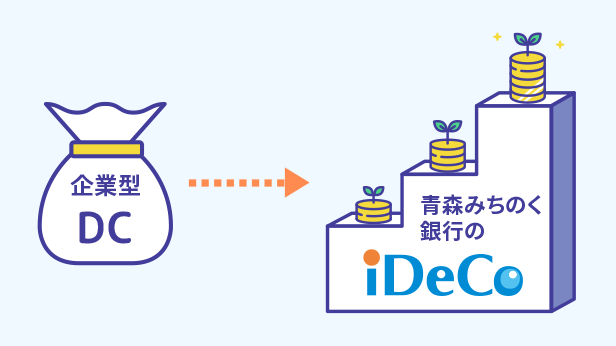

企業型確定拠出年金にご加入されていた方で、転職・離職などをされた場合、ご自分の年金資産を次の制度に持ち運ぶことができ、これを移換といいます。

引き続き掛金を拠出することも可能です。

60歳未満で企業型確定拠出年金を導入している企業をご退職された方は、

原則6ヵ月以内に確定拠出年金資産の移換手続きをする必要がございます。

加入者資格を喪失した日の属する月の翌月から起算して、6ヵ月以内にご自身で移換手続きを行わない場合、

年金資産は自動的に国民年金基金連合会に移換されます(自動移換)。

移換にあたって

移換手続きは、必要書類提出から完了まで2~3ヵ月かかります。切り替えボタン

| 申請時新規加入 または 他制度からの移換 |

加入者 | 運用指図者 | 給付 | 還付 | ||||

|---|---|---|---|---|---|---|---|---|

| 拠出がある月 | 拠出がない月 | |||||||

| 口座開設手数料 | 口座管理 手数料 |

口座管理 手数料 |

口座管理 手数料 |

給付事務 手数料 |

還付事務 手数料 |

|||

| 手数料 | 2,829円 | 月額 490円 |

月額 347円 |

月額 347円 |

440円 | 1,488円 | ||

| 内訳 | 国民年金基金 連合会 |

2,829円 | 1回 105円 |

ー | ー | ー | 1,048円 | |

| 運営管理機関 | 月額 319円 |

月額 281円 |

月額 281円 |

ー | ー | |||

| 事務委託先 金融機関 |

月額 66円 |

月額 66円 |

月額 66円 |

440円 | 440円 | |||

| 徴収方法 | 個人型の資格取得後に初回掛金、 または他制度からの移換金のいずれかにより控除します。 |

掛金から 控除します。 |

資産から 控除します。 |

毎月、資産から控除します。 | 給付の都度、給付金から控除します | 還付の都度、還付金から控除します。 | ||

iDeCoで積立をはじめる

企業型確定拠出年金から

iDeCoに資産を移す

企業型確定拠出年金から

iDeCoに資産を移し、積立も行う

以下に該当されるお客さまは青森みちのく銀行窓口での申し込みが必要です。

1

iDeCoオンライン申込ボタンから加入診断、メールアドレス登録

iDeCoオンライン申込ボタンより加入診断を行っていただき、加入資格有無の確認やお手続きの方法を選択し、メールアドレスを登録してください。

2

登録画面の認証コード受信

登録したメールアドレスに認証コードが送信されるので、認証コードを入力しパスワードを登録後、申込手続きを行ってください。

3

個人情報入力、本人確認書類アップロード

お申込に関する情報をご入力いただき、本人確認資料等の必要な書類をアップロードしてください。

4

口座開設通知、ID/パスワードの受取

国民年金基金連合会より個人型年金加入確認通知書が、損保ジャパンDC証券株式会社より口座開設のお知らせが送付されます。

5

加入者サイトへログイン、配分割合指定

口座開設通知に記載されたID/パスワードにてアンサーネットにログインいただくか、アンサーセンターにお電話いただき、運用商品の配分割合指定を行ってください。

6

引き落とし開始!

引き落とし開始日や金額は、❹で国民年金基金連合会より発送された個人型年金加入確認通知書をご参照ください。

当行は、確定拠出年金運営管理業務において金融商品の選定・提示ならびに情報提供を行い、また個人型年金加入者等に対して確定拠出年金運営管理機関の指定・変更を勧誘するにあたり、次の事項を遵守し、お客さまの信頼に応えるよう努めます。

iDeCoに関するお問い合わせ先

青森みちのく銀行 営業統括部

金融商品管理室 確定拠出年金担当

受付時間/平日9:00~17:00

(土・日・祝休日、大晦日、正月3が日は除く)

各種変更・老齢一時金等の給付手続きのお問い合わせ先

iDeCoにご加入後の各種変更のお申し出は、損保ジャパンDC証券アンサーセンターにて承ります。

アンサーセンターでは、変更に必要なお手続きのご案内、必要書類のご郵送を行います。

確定拠出年金運営管理機関登録票

確定拠出型年金運営管理業 登録番号 第55号 株式会社青森みちのく銀行